قربانی تولید در حوزه فولاد

مقاطع و ورقهای فولادی طی هفتهای که گذشت اکثرا روندی کاهشی را تجربه کردند. با اینکه کارشناسان چینی بر روی مدل جدید اقتصادی خود تاکنون مانور فراوانی کردهاند، ولی در این چند هفته اخیر اتفاق خاصی رخ نداده است. بررسی آمارها به ما میگوید که نرخ شمش، تختال و روق در بازارهای جهانی وضعیت ایدهآلی نخواهند داشت و البته انتخابات امریکا نیز به این موضوع دامن زده است.

اما بازار ایران در حالی شرایط رکود را سپری میکند که مشکل کمبود برق و گاز همچنان بر میزان تولید تاثیر مستقیم گذاشته است. به گفته کارشناسان بازار، افزایش هزینهها و کاهش تولید، قیمتها را بالا خواهد برد و در چنین وضعیتی تنها تولید قربانی میشود و تا انبارها تخلیه نشوند، تقاضا به حالت عادی بازنخواهد گشت.

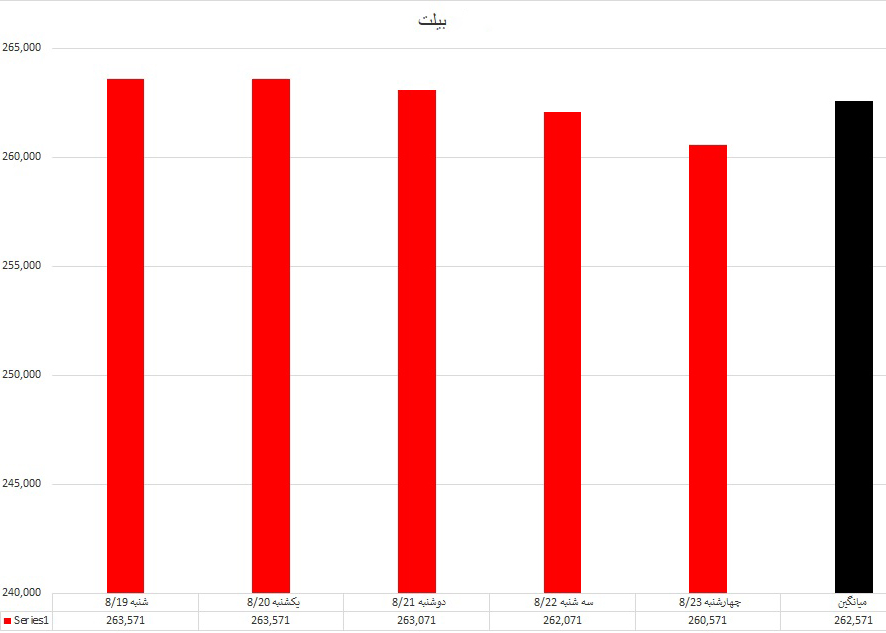

بیلت

قیمت بیلت صادراتی فوب دریای سیاه با افتی اندک 458 دلار هر تن FOB معامله شد. همچنین در بازار داخلی بیلت چین قیمت به 426 دلار هر تن کاهشی شد. گفتنی است که بیلت وارداتی به چین هم با افتی قابل توجه با نرخ 375 دلار هر تن ثبت شد. در بازار واردات جنوب شرق آسیا قیمت بیلت تا 384 دلار هر تن CFR به ثبت رسید.

قراضه

در بازارهای بینالمللی آهن قراضه وضعیت امیدوارکنندهتری دارند و کارشناسان بر این باور هستند که با آغاز ژانویه قیمتها وضعیتی بهتر پیدا میکنند. بر همین اساس متوسط نرخ قراضه سنگین 20 – 80 ترکیه تا 360 دلار هر تن CFR پایین آمد. همچنین قراضه صادراتی سنگین کلاس 2 ژاپن بدون تغییر با نرخ 291 دلار هر تن FOB اعلام گردید. لازم به توضیح است که متوسط قیمت قراضه وارداتی سنگین در شرق آسیا هم تا 349 دلار هر تن CFR پایین آمد.

سنگآهن

کاهش تقاضا و افت نقدینگی بازار آهن و فولاد را به سمت نزول سوق داده است. در کشور چین همچنان خبری از بستههای حمایتی نیست و صنعت ساختمان در بلاتکلیفی بسر میبرد، بر همین اساس قیمتها در پایینترین حد خود قرار گرفتهاند. در بازار واردات سنگ آهن با خلوص 62 درصد چین قیمت به کمی بالاتر از 98 دلار هر تن CFR رسید که موجب نگرانی بازاریان شد.

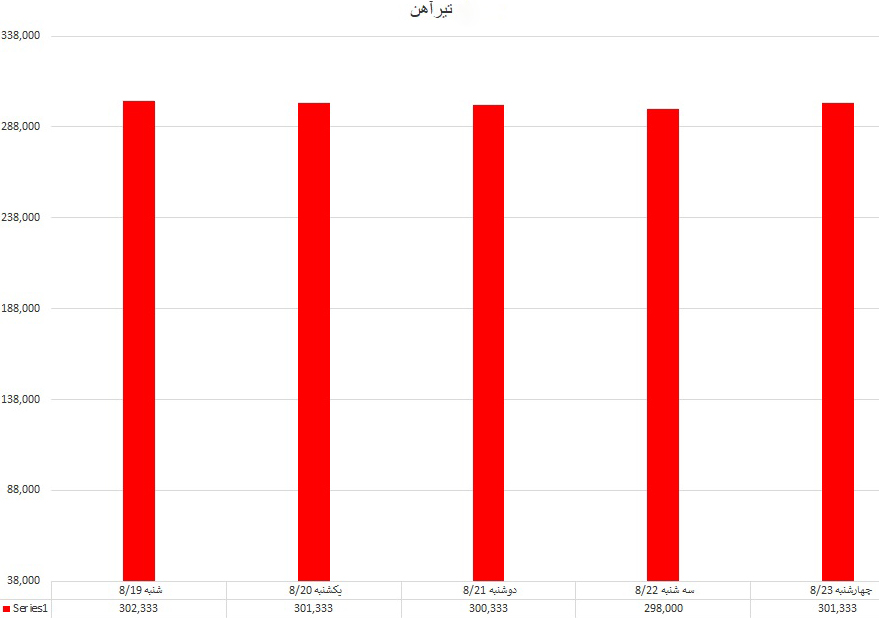

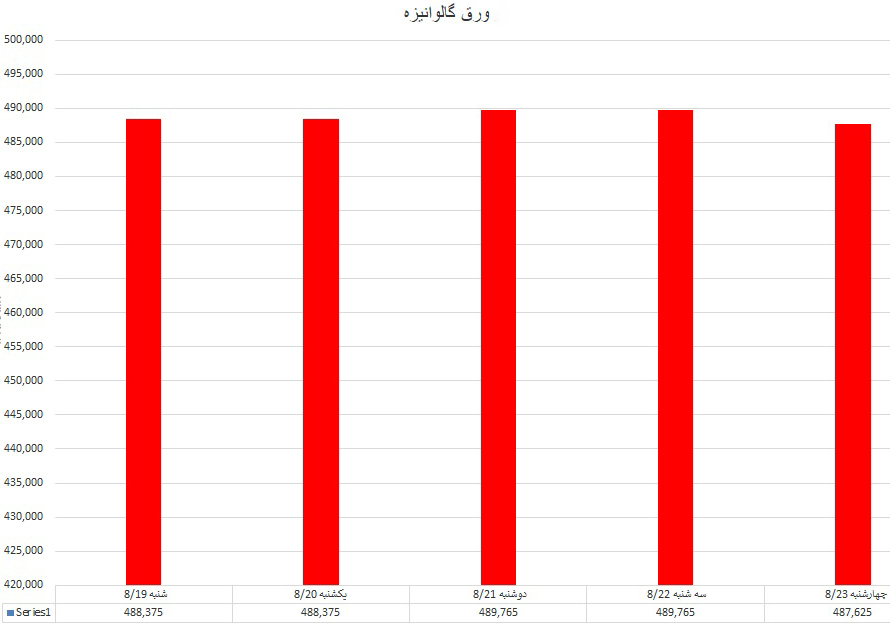

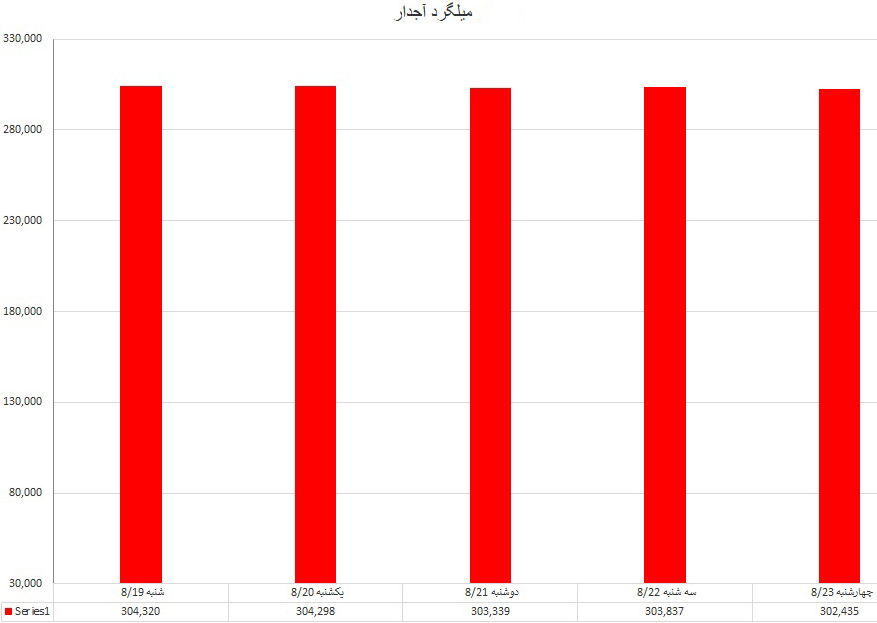

مقاطع در ایران

میلگرد: هزینه تمام شده تولید میلگرد افزایش داشت، لذا قیمت آن با وجود نبود تقاضا تغییر چندانی نداشت.

تیرآهن: این محصول هم تقاضای چندانی نداشت به همین دلیل با کاهش قیمت روبرو شد.

گالوانیزه: قیمت این محصول به دلیل هزینه بالای تولید بدون تغییر بود.