تعریف جدید از ساختار فولاد ایران

بازارهای جهانی هفتهای پرنوسان را در هفته گذشته تجربه کردند، به نحوی که در بازار واردات چین، سنگآهن (خلوص 62 درصد) به نزدیک 107 دلار هر تن CFRرسید. البته با تحقیق بیشتر دریافتیم که این محصول در اواخر هفته با نرخ کمتر از 103 دلار هم معامله شد.

قراضه

آهن قراضه در بازار واردات ترکیه طی هفتهای که گذشت با افزایش روبرو شد، به گونهای که فعالان این عرصه قراضه سنگین 20 – 80 را با نرخ 389 دلار هر تن CFR داد و ستد کردند. همچنین قراضه صادراتی سنگین کلاس 2 ژاپن نیز با رشد اندک به نرخ 314 دلار هر تن FOB رسید. متوسط نرخ قراضه وارداتی سنگین در شرق آسیا نیز با قیمت 375 دلار هر تن CFR شنیده شد.

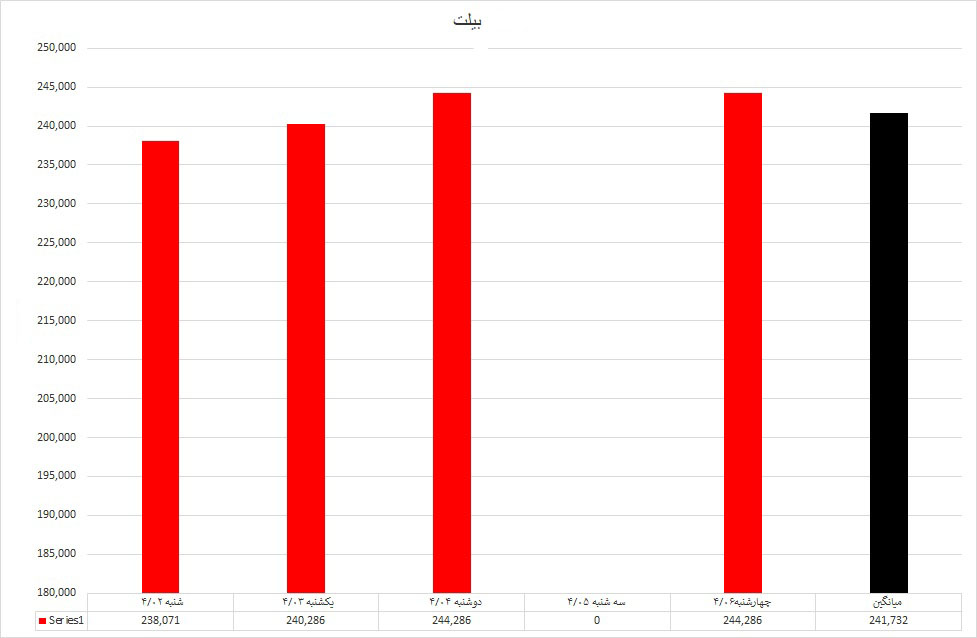

بیلت

طبق آمار ارائه شده بیلت صادراتی FOB دریای سیاه ضمن کاهش قیمت با 490 دلار هر تن FOB فروخته شد. در بازار داخلی چین نیز همین روند وجود داشت و در کارخانه به 456 دلار در هر تن در کارخانه اعلام گردید. لازم به توضیح است که بیلت وارداتی چین هم روندی کاهشی داشت و به 400 دلار هر تن CFR رسید. در بازار واردات جنوب شرق آسیا، بیلت هم با افتی هفت دلاری، 505 دلار هر تن CFR فروخته شد. در ترکیه بیلت وارداتی نیز کاهشی بود و در نهایت با قیمت 515 دلار هر تن CFR قیمتگذاری شد.

مقاطع در بازار ایران

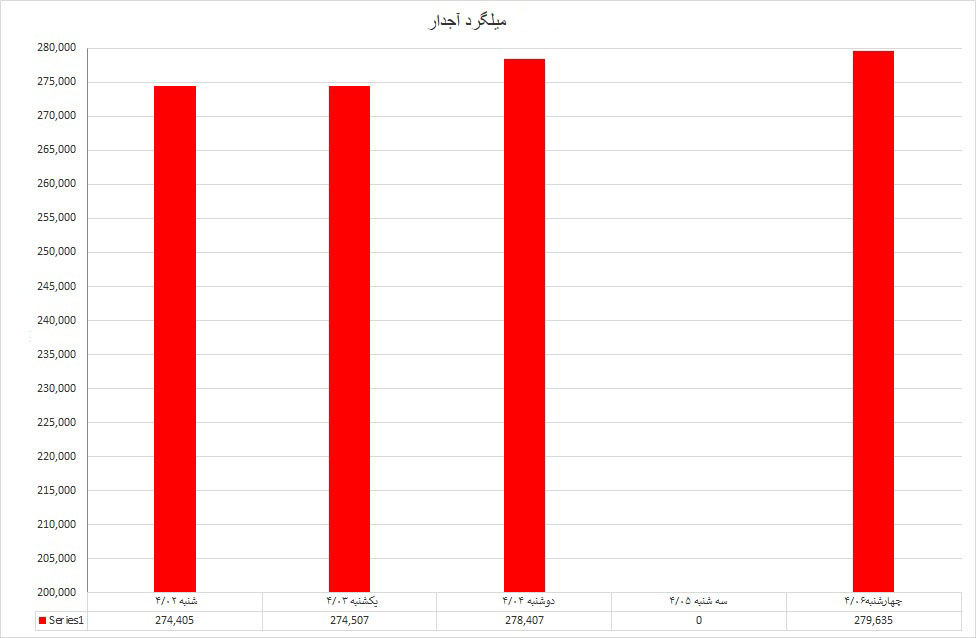

میلگرد: در بازار ایران قیمت میلگرد به دلیل افزایش نرخ شمش و ارز با صعود همراه بود.

تیرآهن: بازار تیرآهن نیز طی هفته گذشته مانند میلگرد، با بهبود شرایط همراه شد.

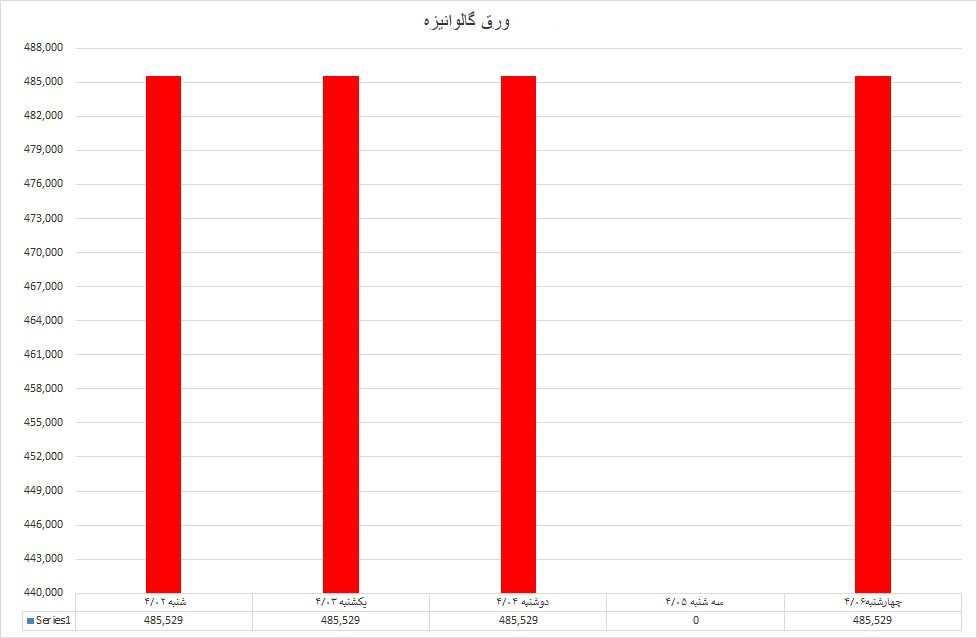

گالوانیزه: این محصول به دلیل نبود تقاضا، فضایی کاملا برعکس دو محصول قبلی را در هفته گذشته داشت.

در پایان

وضعیت مقاطع و ورقهای فولادی در بازارهای جهانی طی هفتهای که گذشت اصلا مطلوب نبود و تغییر جدی احساس نشد. با توجه به اینکه ثروت اصلی دنیا در خاورمیانه است، همچنان همگان در انتظار پایان جنگ و آرامش در این منطقه هستند.

در بازارهای داخلی ایران، تقاضا به دلیل شرایط انتخابات و همچنین فرارسیدن ایام محرم به شدت افت داشته است. البته این پایان ماجرا نیست چون فصل گرما و قطعی برق نیز بر روی تولید اثر گذاشته است و به نظر میرسد این روند تا یکماه آینده ادامه داشته باشد البته نرخ ارز نیز اهمیت فراوانی در رونق بازار دارد. کارشناسان بر این باور هستند که دولت جدید باید تعریف تازهای از ساختار فولاد ایران ارائه دهد.