فرصت برای تولیدکنندگان

بازارهای جهانی آهن و فولاد در هفتهای که گذشت شاهد تغییرات چندانی نبودند و در میان تمامی مقاطع تنها میلگرد بود که تا حدودی قیمت آن بالا رفت که البته کارشناسان دلیل آن را رشد تقاضا در کشور چین میدانند. ناگفته نماند که نرخ ورقگرم نیز با افزایشی نسبی همراه بود.

بدون تردید اقتصاد ایران نمیتواند جنگ غزه و لبنان نادیده بگیرد و در همین راستا تقاضای آهنآلات تا حدود زیادی کاهش پیدا کرد. البته فصل قطعی برق به پایان رسیده و در وضعیت کنونی بهترین زمان برای افزایش تولید است، چون با شروع زمستان قطعی گاز از سر گرفته خواهد شد. خبر خوب برای تولیدکنندگان ایران اینکه به تازگی کشور ترکیه عوارض وارداتی ورقگرم را از چین، روسیه، ژاپن و هندوستان به 43 درصد افزایش داده و این فرصتی ایدهآل برای تولیدکنندگان فولاد در داخل محسوب میشود تا بخشی از بازار را در اختیار بگیرند.

سنگآهن

سالهای طولانی است که بازارهای بینالمللی تحت تاثیر میزان تولید، خرید و فروش در کشور چین هستند. به گفته فعالان عرصه آهن و فولاد طی هفتهای که گذشت بازار واردات سنگآهن (خلوص 62 درصد) چین تا 106 دلار هر تن CFR افت پیدا کرد.

قراضه

قراضه سنگین 20 -80 در بازار واردات ترکیه در هفته گذشته به نرخ 387 دلار هر تن CFR رسید. همچنین قراضه صادراتی سنگین کلاس 2 ژاپن با رشدی قابل قبول به حدود 306 دلار هر تن FOB دست یافت. لازم به ذکر است که متوسط قیمت قراضه وارداتی سنگین در شرق آسیا هم با قیمت 361 دلار هر تن CFR فروخته شد.

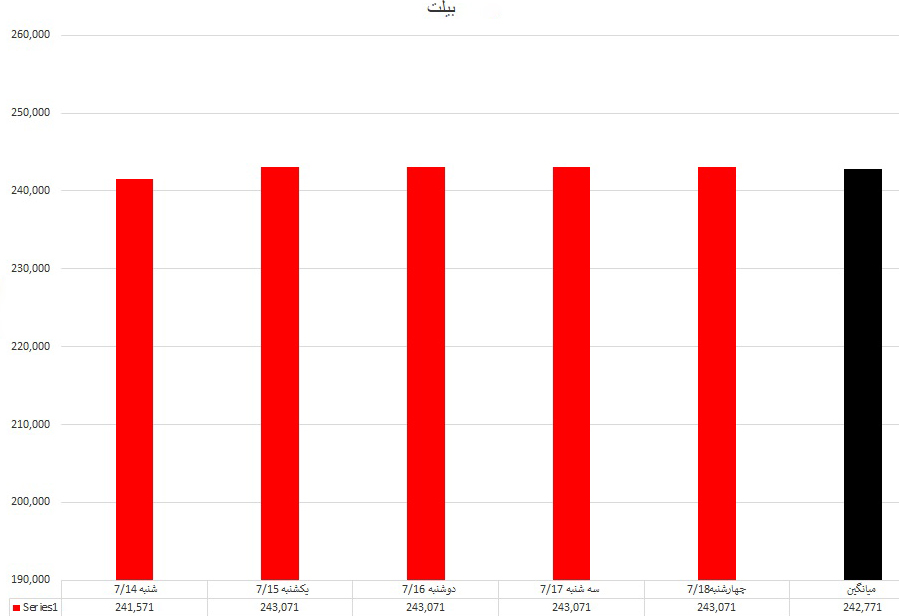

بیلت

نرخ بیلت صادراتی FOB دریایسیاه با افزایشی نسبی همراه بود، به نحوی که در بازارها به قیمت نزدیک به 488 دلار هر تن CFR در میان تاجران معامله گردید. اما در بازار داخلی چین این محصول با رشد تقاضا همراه شد و به 453 دلار هر تن در کارخانه قیمتگذاری گردید. گفتنی است که بیلت وارداتی به چین هم به 407 دلار هر تن CFR رسید. در بازار واردات جنوب شرق آسیا 491 دلار هر تن CFR بود. در ترکیه هم میانگین قیمت بیلت وارداتی به 545 دلار هر تن CFR رسید.

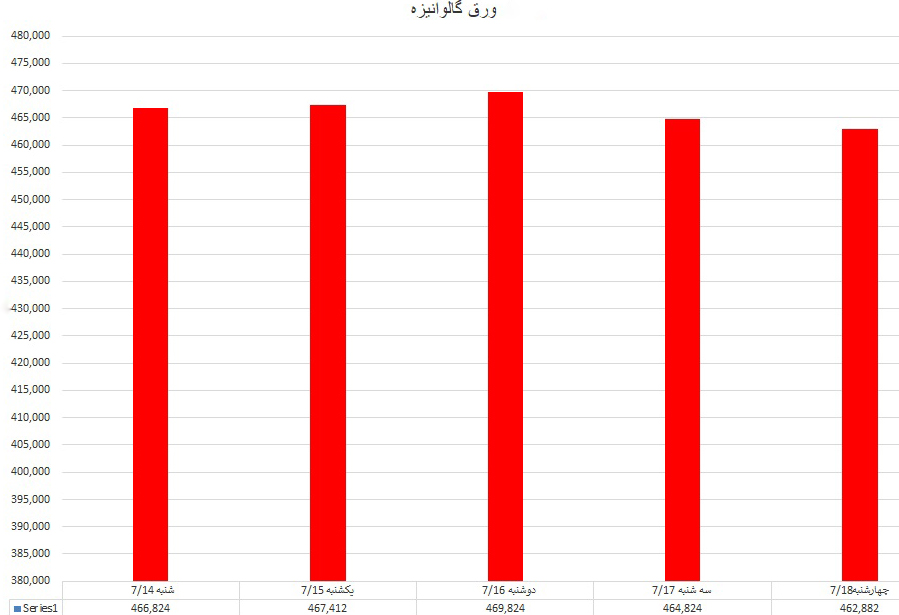

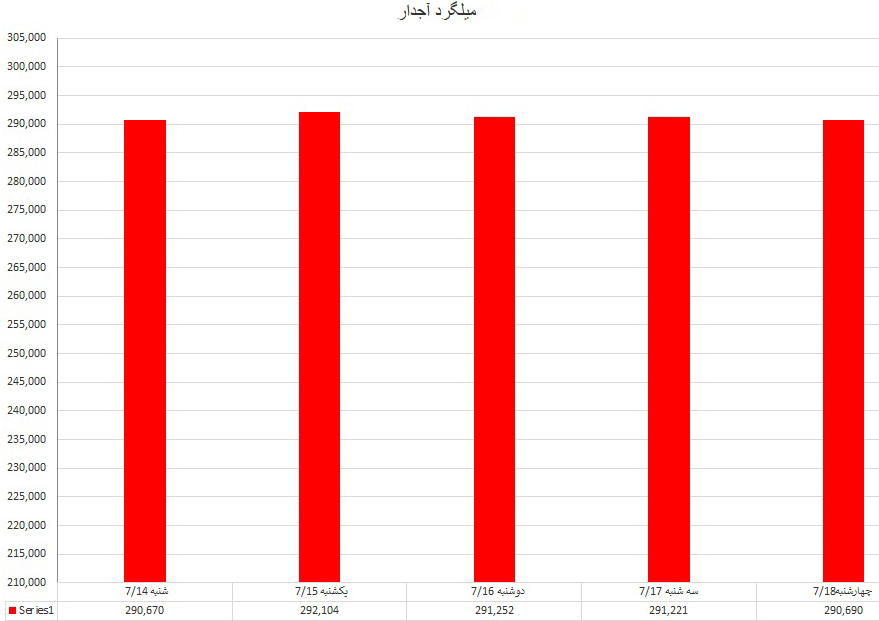

مقاطع در بازار ایران

میلگرد: به مانند ارز با نوسان قیمت همراه شد و این در حالی بود که تقاضا بسیار افت داشت.

تیرآهن: تیرآهن هم به مانند میلگرد همراه با نوسان نرخ ارز با تغییراتی همراه بود، ولی در اواخر هفته قیمت آن کاهش یافت.

گالوانیزه: طی هفته گذشته با تغییرات جدی قیمت همراه نبود.