شرایط انتظار

با اتفاقات و چالشهای موجود پیشبینی هر اتفاقی در بازارهای جهانی بعید نیست. یکی از اتفاقات عجیب در این موقع از سال کاهش نرخ شمش و قراضه است که کارشناسان دلیل آن را رکود جهانی و حضور چین میدانند و البته بر این باور هستند که چنین روندی حداقل تا دو ماه دیگر ادامه خواهد داشت. تاجران و فعالان بازار برای پایان درگیریهای خاورمیانه و بازگشت آرامش لحظه شماری میکنند.

اما در بازار ایران، رکود همه را آزار میدهد و کارخانههایی مانند شمش به دلیل کمبود صادرات شرایط دشواری را تجربه میکنند. همچنین بازار ورق به دلیل صنعتی بودن، اصلا ایدهآل نیست و کارشناسان مهمترین دلیل چنین وضعیتی را افزایش قیمت تمام شده در صنعت فولاد میدانند و همه گمان میکنند تنها راه جلوگیری از ضرر، افزایش نرخ ارز میباشد. گفته میشود شرایط انتظار در بازار مقاطع فولادی حکم فرماست.

سنگآهن

همانطور که اشاره کردیم موجودی انبارها تکمیل شده و این موضوع باعث افت خرید توسط تاجران و فعالان بازار گردیده است که در این بین کشور چین نقش موثری بازی میکند. در بازار واردات سنگآهن (خلوص 62 درصد) چین با توجه به تکمیل انبارها به کمی بالاتر از 103 دلار هر تن CFR اعلام شد.

قراضه

در ترکیه فعالیت بازار قراضه به پایینترین حد خود رسیده است. در بازار واردات قراضه سنگین 20 – 80 ترکیه در طی هفته گذشته نرخ آن تا حدود 338 دلار هر تن CFR به ثبت شد. گفتنی است که قراضه صادراتی سنگین کلاس 2 ژاپن نیز به 283 دلار رسید. همچنین متوسط نرخ قراضه وارداتی سنگین در شرق آسیا هم با 348 دلار هر تن CFR بدون تغییر بود.

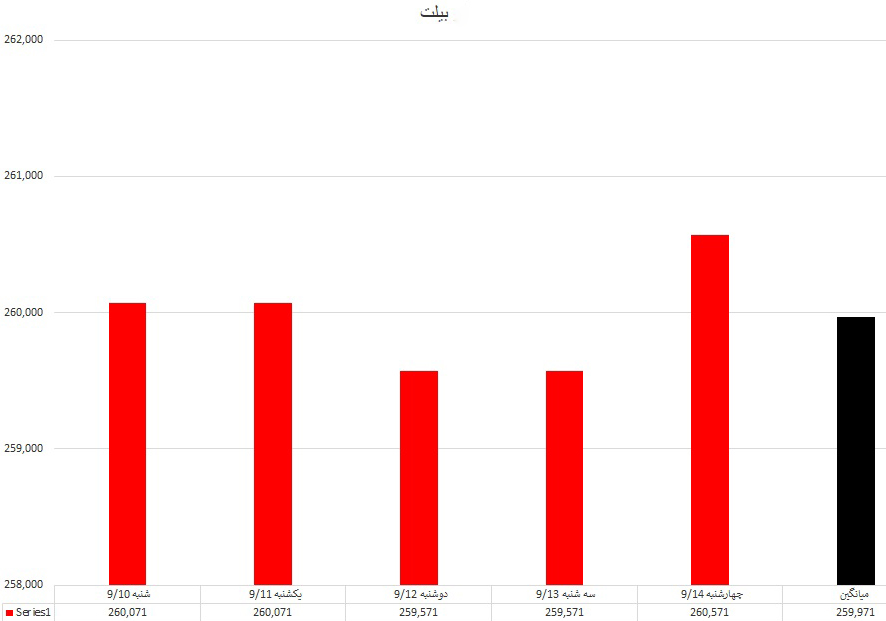

بیلت

نرخ بیلت صادراتی FOB دریای سیاه در هفتهای که گذشت 438 دلار هر تن FOB بود. لازم به توضیح است که در بازار داخلی بیلت چین همانطور که پیشبینی میشد تا 423 دلار هر تن افت کرد. بیلت وارداتی به چین نیز به 374 دلار هر تن CFR معامله شد.در بازار واردات جنوب شرق آسیا قیمت بیلت به 469 دلار هر تن CFR رسید.

مقاطع در بازار ایران

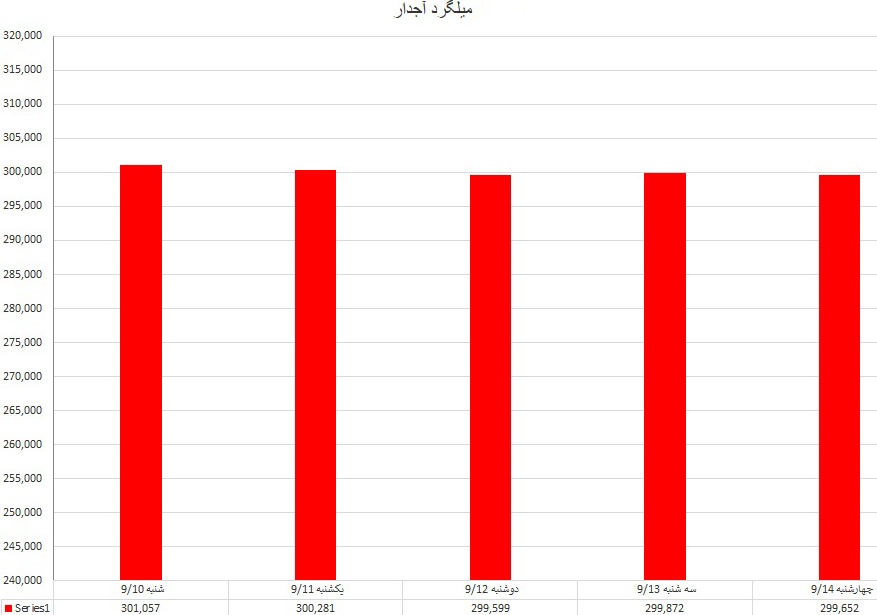

میلگرد: این محصول افت قیمت زیادی را تجربه کرده که کارشناسان دلیل آن را مشکل تقاضا و کمبود پول میدانند.

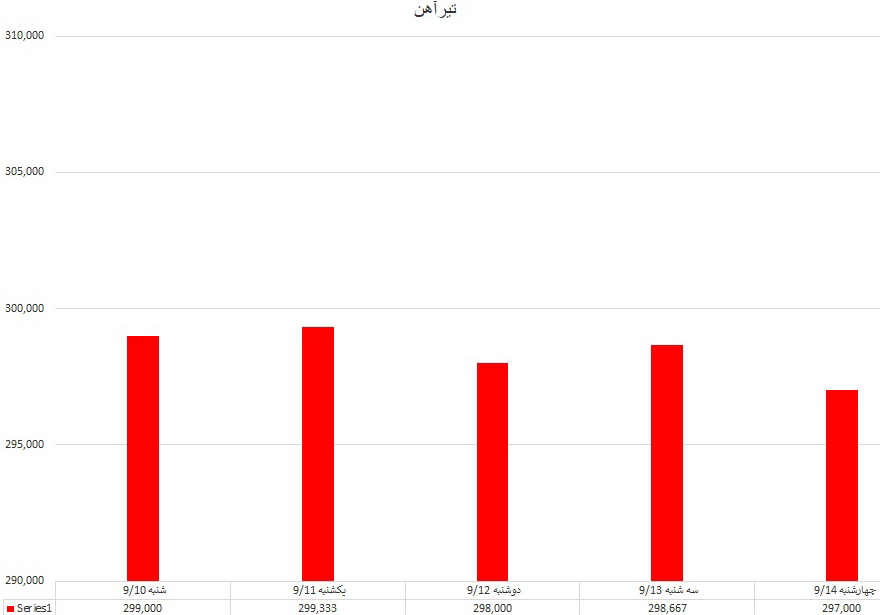

تیرآهن: تقاضای آن در بازار افت داشت، برای همین قیمت آن نیز روندی کاهشی داشت.

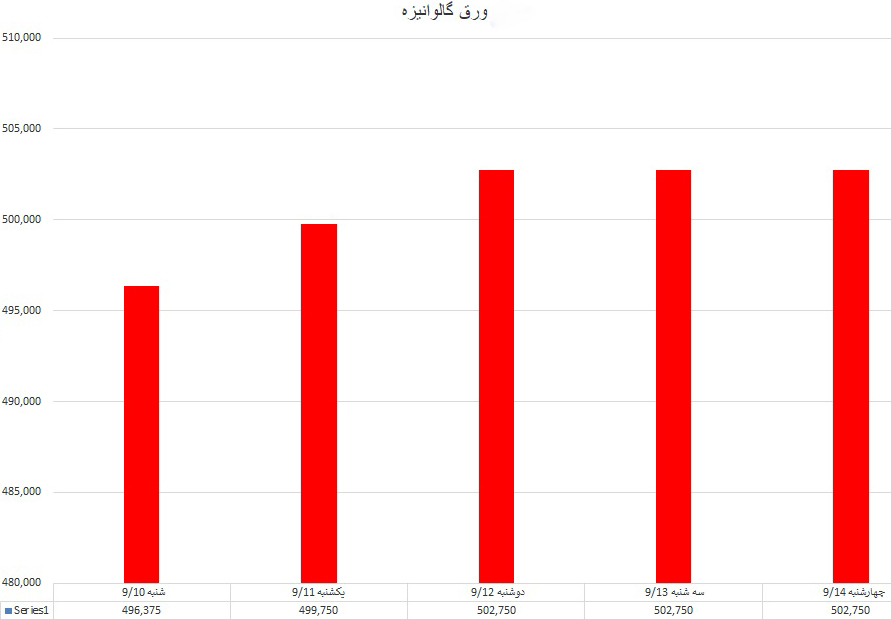

گالوانیزه: مانند هفته گذشته گالوانیزه با تغییر چندانی همراه نبود.