بازنگری در سیاستهای اقتصادی

وضعیت بازارهای جهانی میلگرد مخصوصا در چین طی هفته گذشته تقریبا بهتر شد. طبق آمار ارائه شده در بازار چین موجودی میلگرد تا حدود زیادی کاهش پیدا کرد، اما در مقابل تقاضا و تولید ورقگرم بیشتر شد و در نهایت این روند شرایط بازار را رونق بخشید. اما بازار واردات سنگآهن خلوص 62 درصد چین شاهد افزایش بیش از پنج دلار بود، به نحوی که با نرخ 108 دلار هر تن CFR داد و ستد گردید.

قراضه

در ترکیه بازار قراضه سنگین 20 – 80 تغییرات چندانی را شاهد نبود و تا آخر هفته با قیمت 390 دلار هر تن CFR فروش رفت. لازم به توضیح است که قراضه صادراتی سنگین کلاس 2 ژاپن هم با روندی افزایشی در نرخ 330 دلار هر تن FOB بود که این موضوع بر روی میزان خرید و فروشها به شدت موثر بود. همچنین متوسط نرخ قراضه وارداتی سنگین شرق آسیا هم با افزایشی اندک در 381 دلار هر تن CFR به ثبت رسید.

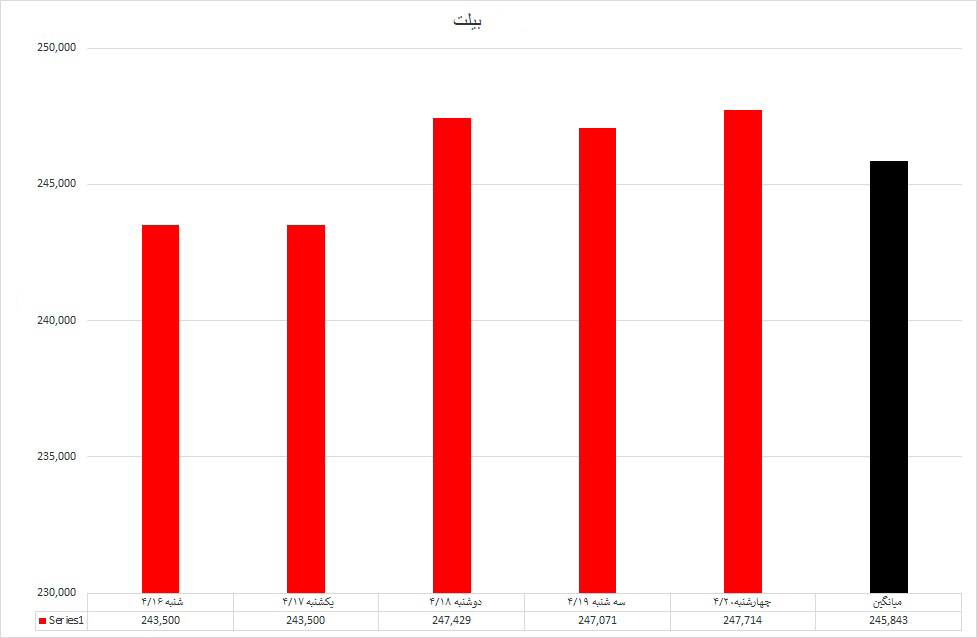

بیلت

بیلت صادراتی FOB دریای سیاه هم تغییرات چندانی نداشت و فعالان بازار آن را با 490 دلار هر تن FOB معامله کردند. در بازار داخلی چین این محصول با قیمت 454 دلار هر تن در کارخانه قیمتگذاری شد. همچنین بیلت وارداتی به چین هم 400 دلار هر تن CFR معامله شد. نکته قابل توجه اینکه در بازار واردات جنوب شرق آسیا، بیلت با افتی نسبی به قیمت 497 دلار هر تن CFR رسید. گفته میشود در ترکیه بیلت وارداتی در نرخ 515 دلار هر تن CFR ثابت بود.

مقاطع در بازار ایران

میلگرد: بازار میلگرد اصلا شرایط مطلوبی را تجربه نمیکند، چون چالش درتقاضا و تولید موجب ثبات و رکود در بازار ایران شده بود.

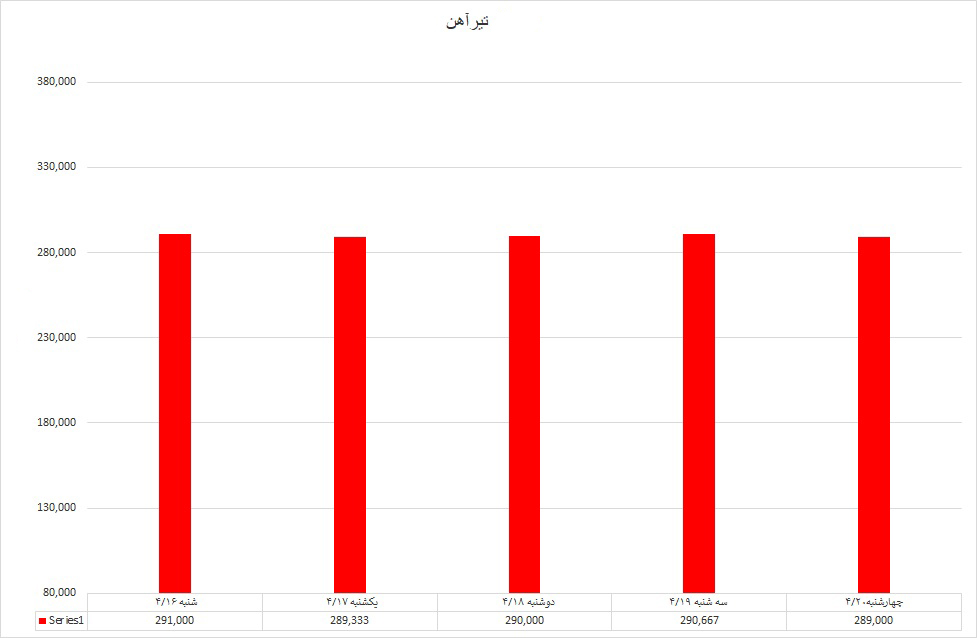

تیرآهن: تیرآهن نیز طی هفته گذشته با افت قیمت روبرو شد که کارشناسان دلیل آن را کاهش تقاضا قلمداد میکنند.

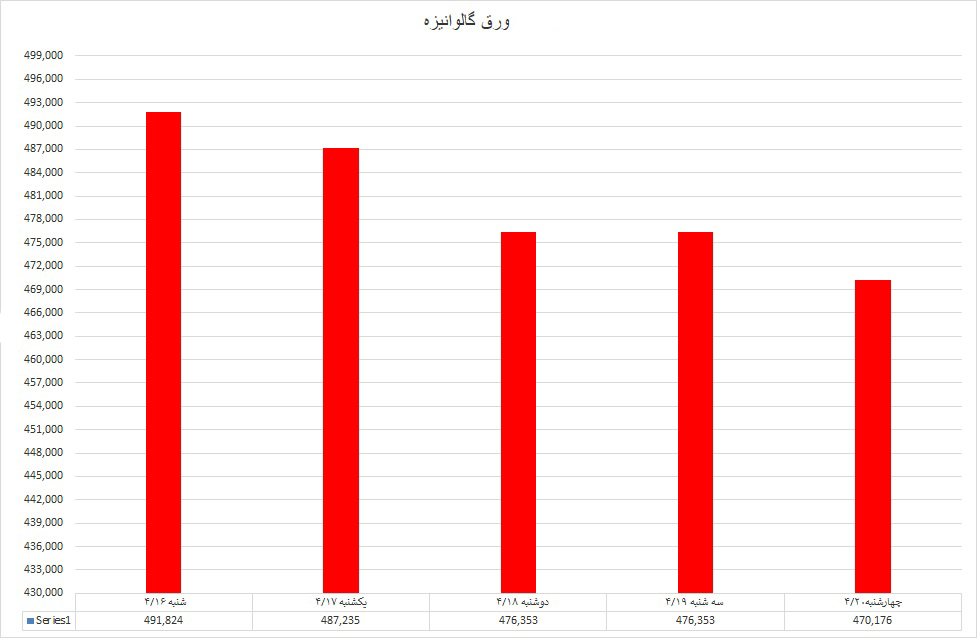

گالوانیزه: در بازار داخلی ایران قیمت ورقسرد و ورقگرم با افت همراه شد. به همین دلیل ورق گالوانیزه نیز در هفته گذشته کاهش قیمت داشت.

در پایان

هر چند تاجران بازارهای جهانی آهن و فولاد بر این باور هستند که ثبات بر روی نرخ اکثر محصولات ادامه دارد، اما همچنان شاهد آمارهای نجومی در صادرات چین هستیم. چون آنها از طریق صادرات به شدت دنبال رفع مشکلات موجود در صنعت فولاد هستند. البته چالش غزه، جنگ اوکراین و تعطیلات کشورهای غربی تا حدود زیادی مصرف مقاطع فولادی را کاسته است.

در ایران گرما و افزایش مصرف برق، بسیاری از کارخانههای تولیدی را دچار مشکل کرده است به نحوی که تولیدات مقاطع و ورقهای فولادی در کنار واردات بیرویه به حداقل رسید که این موضوع موجب کاهش شدید قیمتها شد. همچنین به دلیل محدودیت در عرضه شمش به کارخانهها، موجب بدقولی آنها شد. آمار به ما میگوید که کارخانههای کوچک با کمبود نقدینگی و کارخانههای بزرگ با انباشتگی محصول دست و پنجه نرم میکنند و با توجه به شرایط احتمالا در مرداد این روند ادامه خواهد داشت، مگر اینکه دولت جدید در سیاستهای اقتصادی بازنگری داشته باشد.